예금과 적금의 차이

사회생활 하면서

오랫동안 저축과 재테크를 위해

은행을 방문했습니다.

그리고 저축을 할 때

무조건 이율이 높은 것을

선호했습니다.

그런데 내가 계산하는 이율이랑

은행에서 계산하는 이율이랑

달랐어요.

뭔가 그들만의 방식이 있겠지...

그래도 '이자 받는 게 어디야'라는

생각으로 열심히 이율 높은

상품을 쫒았어요.

그런데 몇 년 전

아주 친절한 은행 직원을 통해

이율이 낮아도

나중에 이자를 더 받는 경우가

있다는 것을 알게 되었습니다.

그 오랜 시간 동안

상품 소개만 했지

이익이 되는 부분에 대한

정보를 알려주지 않았습니다.

매달 입금하는 것과

일정기간 동안 보관하는 상품

매달 입금할 때 5% 이자를 주고

일정기간 동안 보관하는 상품일 때

4.5%를 준다면

여러분은 어떤 선택을 하실까요?

전 항상 5%를 선택했어요^^

어떤 차이가 있을까요?

지금부터 소개하겠습니다.

예금과 적금의 차이

『 예금이란?』

예금이란 목돈을 일정기간 동안 은행에 맡긴 후 일정기간 예치한 기간에 대해 이자를 받는 방식입니다.

제가 가입하던 아주 오래전에는 중도인출이 없었고 급한 자금이 필요할 때 해지를 하게 되면 이자를 거의 못 받았어요.

그런데 지금은 급하게 필요할 때 예치한 일부분에 대해 받는 이자보다 약간의 수수료를 더 내고 대출을 받거나 아니면 일부분을 인출할 수 있는 상품들이 출시되었습니다.

한두 달 예치했을 땐 예금을 담보로 대출받는 것보다는 그냥 찾는 것이 이익인데 만기 한두 달 남겨두고 목돈이 필요할 때는 예금을 담보로 대출을 받는 것이 이익입니다.

『 적금이란?』

적금은 정기적금과 자유적금이 있는데 정기적금은 일정금액을 매달 입금하는 방식이고, 자유적금은 한도 내에서 매달 자유롭게 입금하는 방식입니다.

정기적금은 일정한 수입이 있을 때 수입의 일부분을 저축할 때 유리하고, 자유적금은 일정 수입이 없을 때 유리합니다.

예를 들어 어떤 달은 수입이 100만 원, 어떤 달은 수입이 200만 원이라면 수입이 적을 땐 20만 원 수입이 많을 땐 50만 원...

이런 식으로 자유적금을 이용하시면 되세요...

수입이 적을 때를 기준으로 없는 돈이라 생각하시고 넣을 수 있는 금액을 정해서 정기적금을 가입하시고, 수입이 많을 때 다 쓰지 마시고 미래를 위해 더 저축할 수 있도록 자유적금도 가입하시면 미래의 나를 위한 대비가 될 수 있을 거라 생각합니다.

적금과 예금 무엇을 가입해야 할까요?

120만 원이 있다고 가정할 때....

적금 5%, 예금 4.5%

이율이 높길래 매달 10만 원씩 적금을 가입하려고 했어요.

그랬더니 은행 직원분께서 친절하게 두 상품을 비교해 주셨습니다.

적금은 연 5% 일 때 12개월로 분할해서 매달 입금한 금액에 대해 이자가 지급이 됩니다.

적금을 10만 원씩 12개월 입금했을 때, 120만 원에 대한 이자가 12개월로 분할해서 지급되는 방식이 아니라 첫 달은 10만 원에 대한이자, 두 번째 달은 20만 원에 대한 이자가 지급된다고 하셨어요.

은행에서 계산하는 방식이 있는데 일반적으로 이해가 어려우니 아주 이해하기 쉽게 설명을 해주셨습니다.

예금 120만 원을 1년간 예치했을 때, 첫 달도 120만 원에 대한 이자.. 둘째 달도 120만 원에 대한 이자를 준다고 하셨어요.

이것 또한 제가 이해하기 쉽게 설명하신 부분이고 은행에서 계산하는 방법이 따로 있는데, 우린 그 방법이 중요한 게 아니라 어떤 것이 이익인 것인지가 중요하니 간편하게 계산해 주는 네이버금융계산기를 이용해 보도록 하겠습니다.

그러면 계산해 볼게요~

예전엔 모두 계산기로 일일이 계산했는데 지금은 네이버에서 적금 계산기 검색하면 쉽게 계산을 할 수 있습니다.

10만 원씩 1년 동안 매월 입금

이자포함 1,227,459원

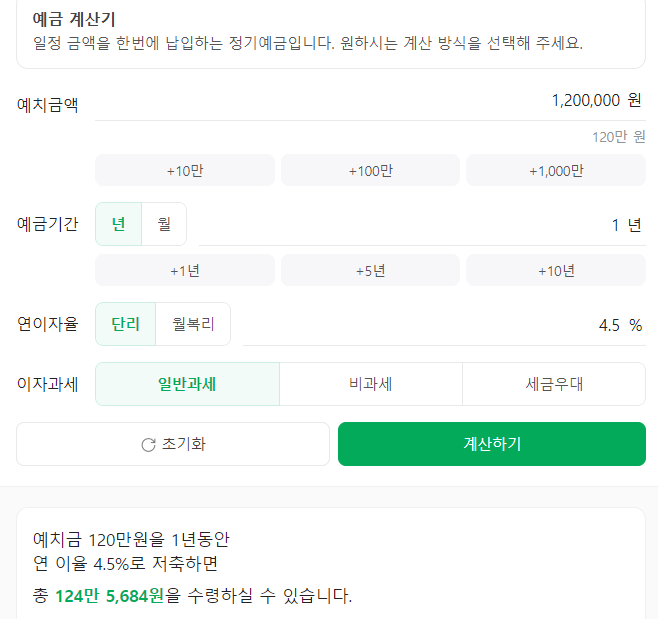

120만 원 1년 동안 예시치

1,245,648원

목돈이 생겼을 때 이율이 높다고 쪼개서 적금을 넣는 것보다는 예금이 이익이 발생합니다.

전 네이버에서 금융계산기를 이용해 계산한 후 상품을 가입하고 있어요.

마음에 드는 상품이 있을 때 금융 계산기를 통해 조금이라도 이익이 되시는 상품을 선택하셨으면 합니다.

예금계산기 : 네이버 검색

'예금계산기'의 네이버 검색 결과입니다.

search.naver.com

사회 초년생분들... 그리고 저처럼 오랫동안 적금과 예금의 차이를 모르고 높은 이율에 저축을 하셨던 분들을 위해 글을 적어봤습니다.

도움이 되시길 바랍니다.

'라이프스타일 > 생활정보' 카테고리의 다른 글

| 크라우드픽 캘린더_스톡사진판매 팁 (0) | 2025.01.26 |

|---|---|

| 2025년 세금체크_캘린더_자동차세, 부가세, 연말정산, 종합소득세, 재산세 (2) | 2024.12.29 |

| 예금자보호 한도_1억원으로 높아집니다. (2) | 2024.11.16 |

| 연말 정산 세액공제받는 방법_안입는 옷 세액공제 받는 방법 (18) | 2024.11.14 |

| 타로 카드_에브리데이 위치타로 카드_마녀타로 카드 (2) | 2024.10.24 |

댓글